Снижение инвестиционной активности стало ключевым фактором кризиса нефтегазовой отрасли, считают в INFOLine. Изыскателям приготовиться

В статье рассматриваются ключевые проблемы нефтегазовой и угольной отрасли России по данным исследования INFOLine и их влияние на смежные сегменты экономики. Отмечаются факторы снижения инвестиционной активности, риски внешних рынков, кадровый дефицит и рост конкуренции со стороны альтернативной энергетики. Особое внимание уделено последствиям для проектно-изыскательских организаций, для которых компании ТЭК остаются крупнейшими заказчиками. Подчёркиваются проблемы задержек платежей, сокращения объемов заказов и роста рисков финансовой нестабильности. В заключении предложены рекомендации управленцам проектно-изыскательской сферы по диверсификации портфеля заказов, развитию цифровых технологий, укреплению финансовой устойчивости и работе с кадровым резервом.

Рейтинг крупнейших вертикально-интегрированных компаний по добыче и переработке нефти и газа представили эксперты INFOLine в обновленном исследовании «Нефтяная, газовая и угольная промышленность России 2025 года». Обзор также включает анализ текущей ситуации в отрасли и прогнозы развития индустрии.

Основным вызовом отечественной нефтегазовой отрасли в ближайшее время эксперты INFOLine считают технологии и рентабельность добычи трудноизвлекаемых запасов. К июлю 2025-го на ТРиЗ приходилось свыше трети текущей добычи (к 2030 году, по оценке Минэнерго РФ, их доля превысит 80%). К августу приоритет сместился с наращивания объемов добычи на стабилизацию за счет эффективного использования инфраструктуры и применения технологий увеличения нефтеотдачи.

Что касается текущих рисков нефтегазовой и угольной промышленности, авторы обзора INFOLine «Нефтяная, газовая и угольная промышленность России 2025 года» выделили следующие факторы:

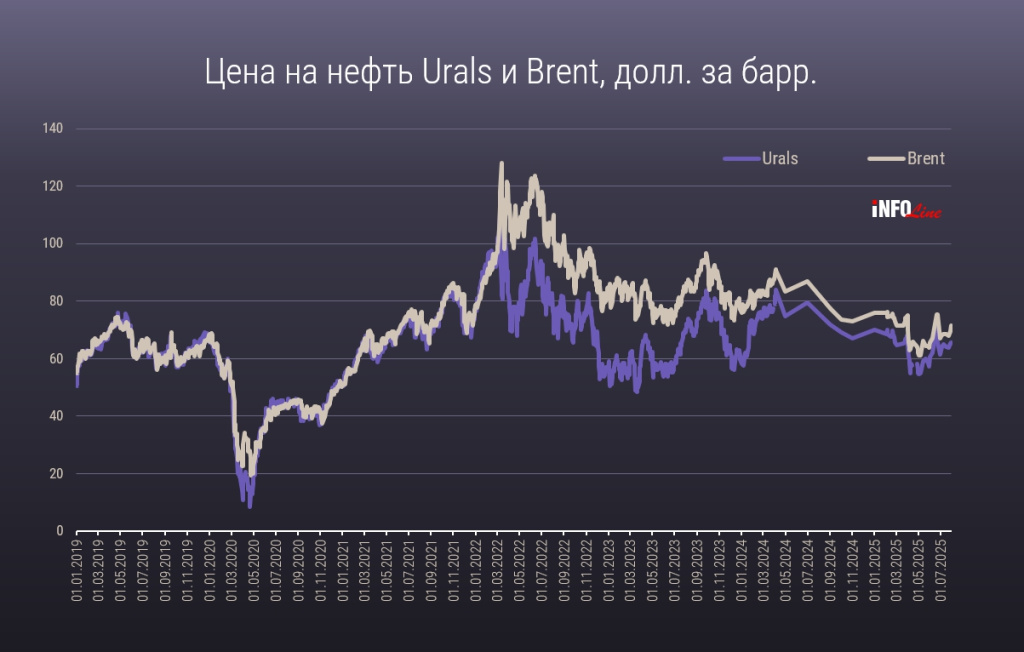

- Ухудшение финансового положения компаний (в первую очередь угольных). В июне 2025-го Минфин РФ сообщил, что по итогам года ожидает недополучения нефтегазовых доходов в размере 447 млрд руб. Доля таких доходов в консолидированном бюджете 2024 года составила 30,3%. Консолидированный убыток угольных компаний по итогам 2025-го может достичь 350 млрд руб.

- Зависимость от основных рынков сбыта в условиях санкций. Относительно нефти речь идет о Китае и Индии, применительно к природному газу – о Турции и Китае. К августу 2025 года переговоры РФ и Китая по ключевому МГП «Силе Сибири-2» не были завершены. В июле глава министерства нефти Индии заявил, что Нью-Дели сможет заменить российскую нефть другими источниками в случае вторичных санкций США.

- Снижение инвестиционной активности. Одной из веских причин эксперты считают сложность планирования и прогнозирования реализации долгосрочных проектов. Существенное влияние оказывает также ограничение поставок оборудования и причинение ущерба объектам инфраструктуры. Отдельно аналитики INFOLine выделяют тренд на увеличение сроков и изменение конфигурации инвестиционных проектов. В частности, ПАО «НК «Роснефть» наметило первый этап ввода проекта «Восток Ойл» на 2026 год вместо ранее планировавшегося 2024-го. К июлю 2025-го общая стоимость комплекса по переработке этансодержащего газа и завода по производству сжиженного природного газа в Ленинградской области выросла на 8,8% (с 4,915 трлн руб.) до 5,347 трлн руб.

Снижение инвестиционной активности как тренд в нефтегазовой промышленности замечено еще до начала СВО, когда негативные факторы на мировых рынках нефти и угля только усилили, но не были первопричиной кризиса в отрасли. - Отдельным фактором риска для нефтегазовой отрасли и ТЭК в целом остается вопрос кадров. С одной стороны, риски дефицита рабочей силы в угольной индустрии, характерные для всех отраслей, частично нивелируются стабильным объемом добычи и градообразующим характером угольной отрасли в ряде регионов, а также прекращением работы некоторых неэффективных и опасных шахт и наращиванием добычи в карьерах. С другой, вопрос подготовки высококвалифицированных работников стоит очень остро. Доля молодых специалистов в отрасли сократилась до 22%, средний возраст сотрудников вырос до 43 лет. Ключевые проблемы – повышение среднего возраста персонала, отток молодежи и несоответствие образования потребностям рынка труда.

- Переход на альтернативные виды топлива. В угольной отрасли (как и в нефтяной) помимо низких мировых цен складывается еще один риск – переход на альтернативные виды топлива. В мае 2025 года КНР, куда экспортируется большая часть российского угля, установила солнечные панели совокупной мощностью 93 ГВт, что в четыре раза превосходит аналогичный период 2024 года и превышает показатели любой другой страны за весь 2024 год. Также в мае 2025-го КНР попросила электростанции отдать приоритет углю местной добычи. Эти факторы, а также кризис в металлургической отрасли КНР, создают дополнительные сложности для экспорта и добычи угля в РФ.

Вызовы для проектно-изыскательских организаций

Снижение инвестиционной активности в нефтегазовой и угольной промышленности напрямую отражается на подрядчиках из проектно-изыскательской сферы, которые обеспечивают подготовку ключевых инфраструктурных объектов. ТЭК традиционно является крупнейшим заказчиком для большинства таких компаний, однако в 2024–2025 годах наметился ряд негативных тенденций.

Прежде всего, речь идет о сокращении объемов заказов и переносе сроков реализации проектов. Многие заказчики предпочитают ограничиваться минимальным объемом работ, необходимым для поддержания текущей эксплуатации, откладывая новые проекты на неопределенный срок. Это приводит к значительным колебаниям в загрузке проектных институтов и снижает предсказуемость бизнеса.

Еще одной острой проблемой стало систематическое нарушение сроков платежей со стороны компаний ТЭК. Несмотря на то что контракты заключаются с крупнейшими игроками рынка, фактическая практика расчетов часто отклоняется от договорных условий. Задержки оплаты достигают нескольких месяцев, что ставит под угрозу финансовую устойчивость проектных организаций. Особенно остро ситуация ощущается в компаниях среднего звена, у которых нет значительных резервов ликвидности. Нередки случаи, когда деньги выплачиваются только после вынесения соответствующего решения суда. Причем решение о выплатах практически всегда является ожидаемым результатом судебных разбирательств, поскольку нередко оплата откладывается на неопределенный срок даже после подписания всех актов.

Негативное воздействие оказывают также повышенные требования к качеству документации и скорости ее выпуска. На фоне сжатия бюджетов, ускорения сроков строительства и кадрового дефицита проектно-изыскательские организации вынуждены оптимизировать собственные процессы, внедрять цифровые технологии моделирования и автоматизации отчетности. Однако такие изменения требуют инвестиций, что в условиях нестабильных поступлений денежных средств становится сложной задачей. Нередки случаи использования пиратского ПО, что чревато ошибками в отчетной документации, а также откровенные фальсификации на фоне нехватки средств или времени. Иными словами, повышенные требования к качеству и срокам на фоне хронических неплатежей порой приводят к диаметрально противоположному результату.

Кроме того, возрастает и рисковая нагрузка на подрядчиков, когда крупные заказчики вносят изменения в проекты на поздних стадиях либо ограничивают возможности по индексации стоимости контрактов. Это приводит к дополнительным расходам для изыскательских и проектных организаций, которые фактически кредитуют своих клиентов за счет собственных оборотных средств.

Что важно учесть управленцам проектно-изыскательской сферы

Ситуация в энергетическом секторе, отмеченная в исследованиях INFOLine, подтверждает: проектно-изыскательские компании находятся в зоне повышенной турбулентности. Учитывая серьезную зависимость многих организаций проектно-изыскательской сферы от заказов в ТЭК, управленцам в этой сфере необходимо:

- Диверсифицировать портфель заказов – расширять присутствие в смежных сегментах (инфраструктура, промышленное строительство, экология, энергетика вне нефти и газа), чтобы снизить зависимость от нефтегазовых гигантов, а также увеличивать объемы работы с частными инвесторами.

- Укреплять финансовую устойчивость – формировать резервы ликвидности и использовать механизмы факторинга, банковских гарантий и страхования рисков неплатежей.

- Развивать цифровые технологии – внедрять ТИМ, геоинформационные системы, дистанционные методы изысканий, современное программное обеспечение для повышения эффективности и сокращения сроков выпуска документации.

- Формировать кадровый резерв – активно работать с вузами, привлекать молодых специалистов, чтобы компенсировать увеличение возраста персонала и дефицит специалистов в перспективе.

Таким образом, вызовы энергетического сектора напрямую отражаются на устойчивости проектно-изыскательского бизнеса. Те компании, которые сумеют гибко адаптироваться, выстроить стратегию финансовой и кадровой устойчивости, а также наладить технологическую трансформацию, смогут сохранить позиции на рынке и использовать кризисные изменения для будущего роста.

Журнал остается бесплатным и продолжает развиваться.

Нам очень нужна поддержка читателей.

Поддержите нас один раз за год

Поддерживайте нас каждый месяц